Não estamos em 2002 – por Zeina Latif

Os últimos 10 dias do mercado financeiro lembraram 2002, ano marcado por expressiva volatilidade eleitoral, diante do crescimento de Lula nas pesquisas. No final, o mercado estava errado, pois a gestão de Lula foi de continuidade da gestão FHC.

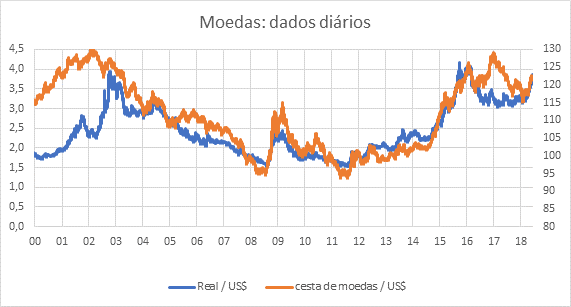

De qualquer forma, independentemente do quadro eleitoral, havia razões para alguma correção do Real em 2002. A moeda estava bastante sobrevalorizada quando comparada a uma ampla cesta de moedas (ver gráfico). Como consequência, o déficit em transações correntes estava elevado, em 4,2% do PIB no final de 2001. Muitos analistas apontavam como um fator potencial de pressão cambial, incluindo Ilan Goldfajn, na época diretor de política econômica do BC.

Os analistas estavam corretos. Em algum momento haveria a correção do Real. Não se sabia a velocidade. O ambiente eleitoral de 2002 forçou um rápido ajuste.

O quadro não é o mesmo de agora. Nos últimos meses houve um realinhamento do Real em relação à cesta de moedas, depois de um período (desde o impeachment de Dilma) de sobrevalorização do Real. Como discutido no comentário da semana passada, isso sugere menor espaço para pressão cambial daqui para frente.

Além disso, houve sensível melhora dos fundamentos do País desde então.

Primeiro, pelo perfil da dívida pública. Ao final de 2001, a parcela da dívida indexada direta ou indiretamente à taxa de câmbio chegou a 35% do total (interna e externa). Gerava-se uma dinâmica perversa no mercado: dólar em alta pressionava a dívida pública, que retroalimentava a pressão cambial pelo risco fiscal. Em abril último, esta participação estava em apenas 5,7%.

Segundo, hoje as reservas internacionais estão em U$382 bilhões, ante míseros US$ 35,9 bilhões em 2001. O Brasil tornou-se credor líquido em dólar. A dívida externa líquida está em -3,9% do PIB; era +29,4% do PIB em 2001. Assim sendo, depreciações cambiais fazem a dívida pública líquida cair, e não subir de forma acelerada como no passado.

Terceiro, o déficit em transações correntes está em 0,4% do PIB, sendo muito mais que compensado pelo ingresso de investimento direto, que está em 3% do PIB.

Ainda que o risco fiscal seja enorme, parece precipitado o mercado precificar, neste momento, um cenário de ausência de uma boa reforma da previdência em 2019. O quadro atual é de incertezas, e não exatamente de elevada probabilidade de um cenário negativo.

Quem quer que seja o próximo presidente, a probabilidade de não aprovação de uma reforma da previdência (ainda que pouco ambiciosa) é baixa. Se para Michel Temer o custo-benefício de não aprová-la parecia baixo no final do ano passado, por conta da calmaria nos mercados, o custo-benefício para o próximo presidente é extremamente elevado. Pode implicar não terminar o mandato.

Amarras constitucionais disciplinando as contas públicas e maior rigor do Tribunal de Contas da União no cumprimento das leis se somam à disciplina de mercados. Não aprovar uma reforma razoável vai fazer os últimos dias parecerem brincadeira de criança em 2019. 2015 que o diga.

Fonte: BCB e Fed